Oversluiten hypotheek

Welke hypotheekvorm kiest u?

De lage rente maakt het oversluiten van uw hypotheek aanlokkelijk. Maar welke hypotheekvorm moet u kiezen? Een annuïteiten, lineaire of een deels aflossingsvrije hypotheek?

Afgelopen kwartaal is het aantal oversluitingen van de hypotheek ruim verdubbeld in vergelijking met dezelfde periode een jaar eerder. Veel oversluiters kozen ervoor om een deel van hun hypotheek aflossingsvrij te houden. Het voordeel is dat er tijdens de looptijd geen maandelijkse aflosverplichting geldt. Alternatieve hypotheekvormen zijn de lineaire of annuïtaire hypotheek, met elk eigen voor - en nadelen.

Een aflossingsvrije hypotheek is precies zoals het klinkt. U betaalt geen aflossing zolang uw hypotheek loopt. Maandelijks wordt alleen de rente afgeschreven. Hierdoor zijn de maandlasten bij deze hypotheekvorm relatief laag. Het ontbreken van de aflossing betekent uiteraard niet dat u het geld cadeau krijgt. Aan het einde van de looptijd of bij verkoop wordt de schuld in één keer afgelost.

Risico’s niet aflossen hypotheek

Als u uw hypotheek niet aflost, moet u aan het einde van de looptijd of bij verkoop de schuld in één keer terugbetalen. Hier hield niet iedereen rekening mee, vooral in een markt met dalende prijzen, waarbij de verkoop van de woning mogelijk niet genoeg opbrengt om de openstaande schuld af te lossen.

Om aflossen te bevorderen, heeft de overheid in 2013 de hypotheekrenteaftrek voor nieuwe aflossingsvrije hypotheken stopgezet. Dit betekent dat u de volledige rente betaalt als u er toch een afsluit. Aflossingsvrije hypotheken die vóór 2013 zijn afgesloten, evenals annuïtaire- en lineaire hypotheken, behouden hun recht op hypotheekrenteaftrek.

Eigenschappen annuïteiten- en lineaire hypotheek

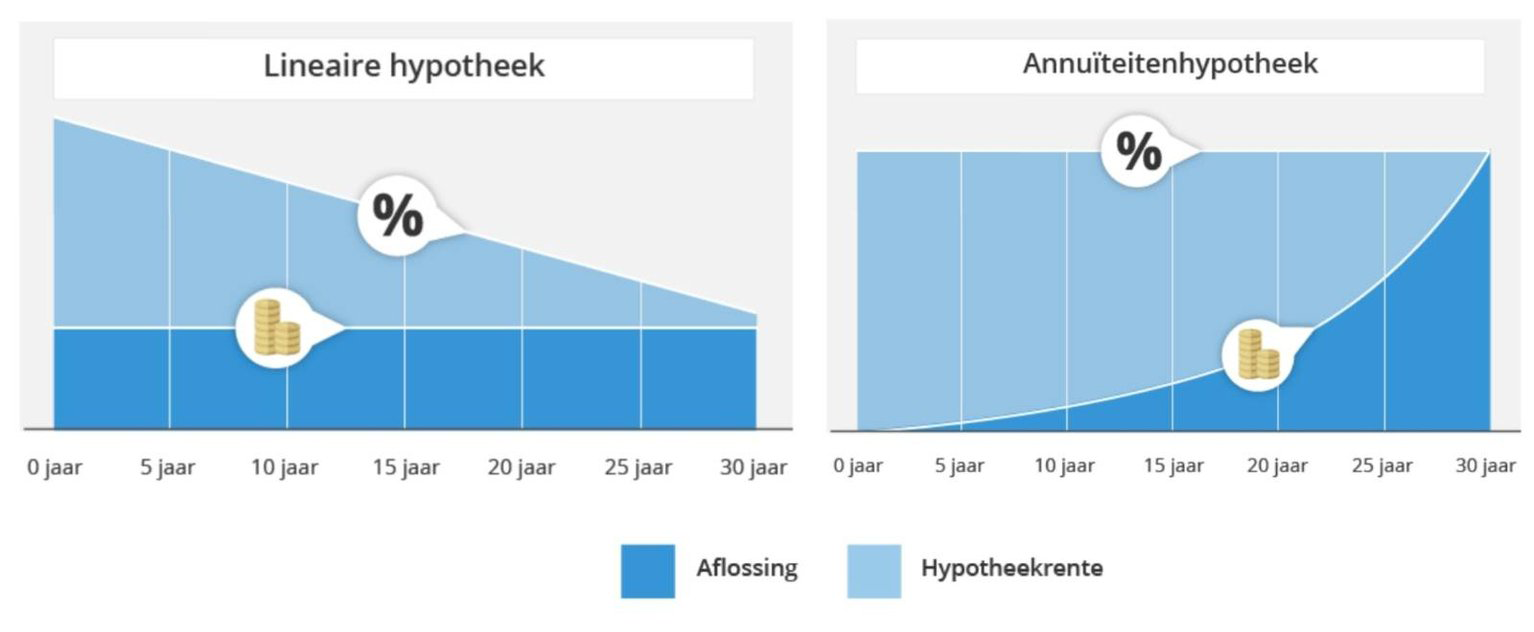

Zowel bij een annuïteiten- als een lineaire hypotheek is aflossen en hypotheekrente betalen verplicht. De aflossingsmethode en rentebetaling verschillen echter tussen beide. Met een lineaire hypotheek lost u elke maand een vast bedrag af, wat na verloop van tijd resulteert in lagere hypotheekrente en dus lagere maandlasten.

Bij een annuïteitenhypotheek blijven uw maandelijkse lasten nagenoeg constant. De verhouding tussen uw aflossing en rentebetaling varieert gedurende de looptijd. In de beginjaren betaalt u meer hypotheekrente en lost u minder af, maar aan het einde van de looptijd is dit omgekeerd. Het is belangrijk om te realiseren dat u dan minder hypotheekrente kunt aftrekken, waardoor uw netto maandlasten hoger zijn dan aan het begin. Hieronder vindt u een illustratie van de opbouw van zowel een annuïteiten- als lineaire hypotheek.

Combinatie met aflossingsvrije hypotheek

Bij veel geldverstrekkers kunt u maximaal 50% van de woningwaarde aflossingsvrij financieren. Het overige deel wordt omgezet in een annuïteiten- of lineaire hypotheek. Deze combinatie biedt u voordelen aan beide kanten. U profiteert deels van lagere maandelijkse lasten omdat u niet verplicht bent om uw volledige hypotheek af te lossen, en over het deel dat u wel verplicht aflost, kunt u hypotheekrenteaftrek ontvangen. Het is echter belangrijk te onthouden dat bij een combinatie van hypotheekvormen uiteindelijk alles afgelost moet worden.

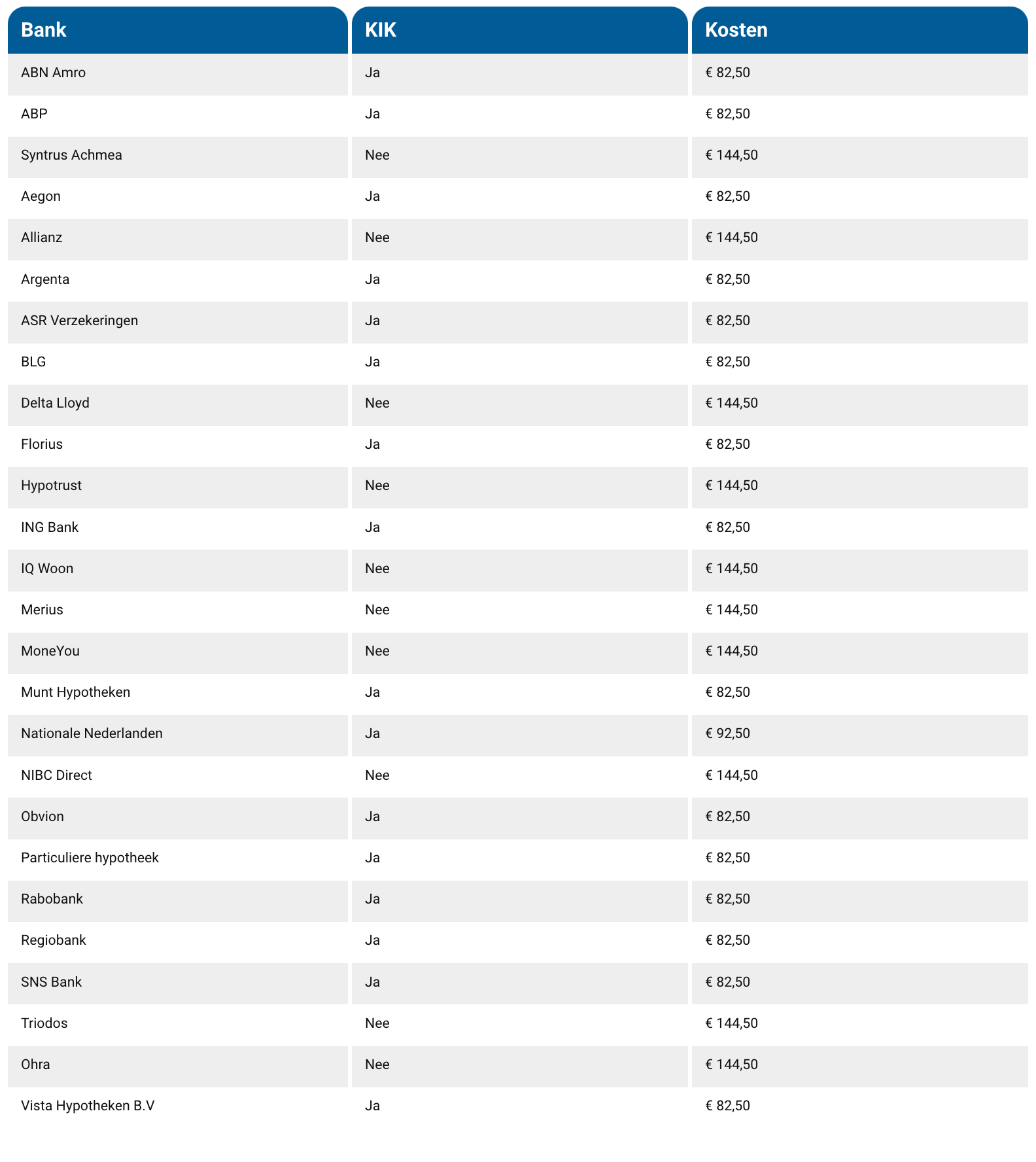

Bij welke banken kunt u een KIK hypotheekakte laten inschrijven?

Wanneer u een hypotheekakte ondertekent, wordt deze akte door de notaris ingeschreven bij het kadaster, waarvoor kosten in rekening worden gebracht. Deze kosten betaalt u aan de notaris, die ze vervolgens aan het kadaster voldoet. De inschrijvingskosten zijn lager wanneer de notaris de akte als "KIK" kan inschrijven bij het kadaster, wat betekent dat het geautomatiseerd wordt verwerkt. KIK staat voor Ketenintegratie Inschrijving Kadaster. De bank moet hiervoor een zogenaamde KIK-akte aanbieden aan de notaris. Dus, als de bank geen KIK-akte aanbiedt, zijn de inschrijvingskosten hoger.

Voordelen van een KIK-akte:

- Het is kostenefficiënter voor u als cliënt omdat er minder handelingen nodig zijn bij het kadaster.

- De geldverstrekker (bank) moet een specifieke KIK-akte opstellen om dit mogelijk te maken.

Hieronder ziet u een lijst met banken waarbij KIK-akten kunnen worden ingeschreven en bij welke banken dit niet mogelijk is. Let op dat deze informatie is bijgewerkt in oktober 2020 en dat er regelmatig banken kunnen worden toegevoegd.